Bisnis Bank Perkreditan Rakyat (BPR) dan BPRS masih berhasil tumbuh meskipun dihadapkan dengan tekanan pandemi Covid-19 dan himpitan dari fintech. Apa yang harus dilakukan BPR agar bertahan?

Industri Bank Perkreditan Rakyat (BPR) dan Bank Perkreditan Rakyat Syariah (BPRS) merupakan industri yang tangguh saat menghadapi gelombang apapun. BPR telah mampu menghadapi pasang surut dari kehidupan industri keuangan di negeri ini.

Agar tidak tergilas perkembangan zaman yang terus berubah terutama teknologi digital, BPR dan BPRS harus mulai mengikuti zaman di era digital ini. Hingga Januari 2021 ini, menurut data dari OJK jumlah BPR di Indonesia mencapai 1.503 BPR dengan 5.885 kantor.

Industri BPR dan BPRS hadir untuk melayani masyarakat kecil dan pelaku UMKM di seluruh wilayah Indonesia. BPR bisa menghimpun dana masyarakat dalam bentuk simpanan dalam bentuk tabungan dan deposito berjangka, dan menyalurkan kembali ke masyarakat. Baik dalam bentuk kredit atau dalam bentuk lainnya dengan tujuan mendorong kegiatan usaha masyarakat. Terutama untuk disalurkan pada usaha retail dan kredit kecil dengan prinsip bagi hasil.

BPR memang ditujukan sebagai institusi keuangan mikro sehingga tidak bisa berekspansi luas untuk bisnisnya seperti layaknya perbankan umum atau institusi fintech lainnya. Dengan keterbatasan bisnisnya, BPR harus merubah atau menambah portfolio bisnisnya yang tidak menyalahi aturan.

Digitalisasi telah melakukan revolusi ke seluruh sendi kehidupan kita bersama, apa pun kebutuhannya, semuanya bisa terlayani dalam satu genggaman, sehingga memudahkan kebutuhan dan aktivitas masyarakat.

Bila BPR dan BPRS tidak melakukan transformasi digital untuk menggenjot bisnisnya, disrupsi bisa terjadi. Bahkan BPR dan BPRS dapat tergerus oleh perbankan umum dan institusi fintech lain.

Tranformasi digital dianggap sebagai cara baru berbisnis karena potensinya untuk menghemat biaya. Tranformasi ini juga bukan hanya mendigitalisasi produk yang sudah ada, tapi mengubah pola pikir dan solusi menjadi digital sesuai perilaku dan kebutuhan masyarakat.

Transformasi digital bikin BPR naik kelas

Pandemi Covid-19 telah mendorong perbankan mempercepat transformasi digital. Ditambah lagi ada keengganan dari masyarakat untuk datang ke kantor bank karena khawatir tertular Covid-19.

Faktor lain yang bisa mendorong pertumbuhan bisnis BPR semakin cerah adalah BPR kini bisa bekerjasama dengan fintech. Sehingga keduanya tidak lagi menjadi kompetitor tetapi bersinergi untuk tumbuh bersama.

Otoritas Jasa Keuangan (OJK) telah memberikan lampu hijau bagi keduanya melakukan kerjasama melalui dua skema yakni channelling dan skema referral. BPR nanti posisinya akan jadi lender, sedangkan fintech akan bertugas menjadi underwriter dan mengakuisisi borrower.

Selain itu BPR juga bisa menambah layanan berbasis digital dari fintech lain yang bisa ditujukan sebagai portfolio bisnis baru dan sumber pemasukan baru bagi BPR.

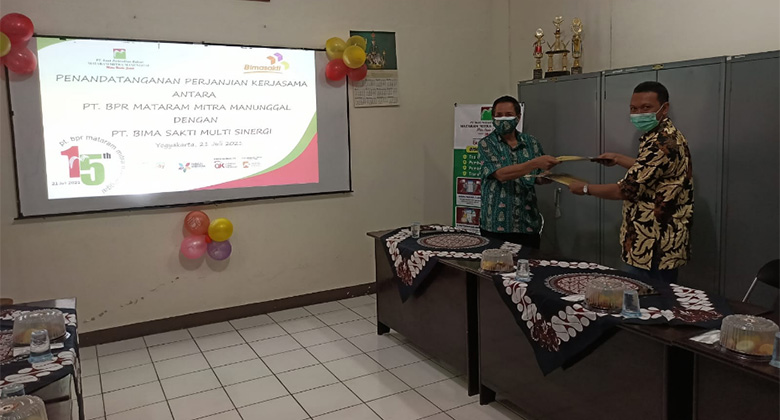

Sinergi BPR dengan PT Bimasakti Multi Sinergi untuk Transformasi Digital

PT Bimasakti Multi Sinergi (BMS) sebagai salah satu fintech berbasis di Surabaya yang mempunyai banyak produk unggulan dalam bidang pembayaran elektronik seperti Fastpay, Winpay dan Rajabiller, juga turut mendukung transformasi digital dari BPR.

Sejumlah BPR telah menjalin kerjasama dengan PT Bimasakti Multi Sinergi dalam hal bisnis dan tranformasi digital, diantaranya:

Bentuk kerjasama yang dicapai meliputi, BPR menjadi mitra BMS dalam pengembangan bisnis digitalnya mereka, di setiap cabang dan AO nya dibekali aplikasi pembayaran elektronik Fastpay untuk menambah revenue mereka dalam bentuk menerima berbagai macam jenis pembayaran tagihan dan kebutuhan digital masyarakat lainnya.

Bisnis BPR berkembang lebih luas lagi untuk melayani kebutuhan masyarakat dengan mudah. Masyarakat bisa datang ke kantor cabang BPR untuk kegiatan bayar tagihan, pembelian tiket transportasi pesawat, kereta api, kapal PELNI, bus AKAP; melakukan transfer antar bank menggunakan teknologi yang ada di Fastpay serta layanan berbasis digital lainnya.

Selain itu, BPR juga memberikan kredit berupa dana talangan kepada para UMKM dan dicairkan dalam bentuk saldo Fastpay sebagai modal bisnis PPOB. Fungsi ini sudah masuk sebagai bisnis inti dari BPR dan BPRS.

Kerjasama yang lain dalam bentuk digital financial ecosystem, yaitu melakukan integrasi secara host to host (H2H) melalui Rajabiller ke dalam sistem BPR yang sudah memiliki aplikasi seperti pembayaran PDAM, PLN, BPJS Kesehatan, pembayaran cicilan kredit, dll secara langsung oleh nasabah BPR. Sehingga mempermudah nasabah dalam melakukan pembayaran dan kebutuhan digital lainnya.

Bentuk kerjasama lainnya menggunakan infrastruktur yang telah dimiliki BMS selaku pemilik lisensi QRIS melalui Winpay dengan memberikan fasilitas QRIS bagi BPR-BPR sebagai alternatif pembayaran elektronik menggunakan uang elektronik. Sehingga nasabah yang akan membayarkan kreditnya cukup menggunakan QRIS saja.

Manfaat yang dapat didapat dari transformasi digital BPR ini, seperti:

Jadi ada tiga hal yang dapat menjadi pijakan dari BPR dan BPRS untuk bisa terus tumbuh berkembang dimasa sekarang, yakni ketahanan daya saing dimasa dan pasca pandemi, dukungan terhadap ekonomi daerah terutama UMKM, serta transformasi digital dan menambah layanan berbasis kebutuhan digital masyarakat.

Manajemen pengetahuan harus menjadi pendorong penting untuk transformasi digital

Welcome Citizen Polite!

Setelah melalui perjalanan cukup panjang sebagai website warga menulis politik yang ekslusif, kini PepNews terbuka untuk publik.

Para penulis warga yang memiliki minat dan fokus pada dunia politik mutakhir Tanah Air, dapat membuat akun dan mulai menuangan ide, pandangan, gagasan, opini, analisa maupun riset dalam bentuk narasi politik yang bernas, tajam, namun tetap sopan dalam penyampaian.

Wajah berganti, tampilan lebih “friendly”, nafas tetaplah sama. Perubahan ini bukan hanya pada wajah dan rupa tampilan, tetapi berikut jeroannya.

Apa makna dan konsekuensi “terbuka untuk publik”?

Maknanya, PepNews akan menjadi web portal warga yang tertarik menulis politik secara ringan, disampaikan secara bertutur, sebagaimana warga bercerita tentang peristiwa politik mutakhir yang mereka alami, lihat dan rasakan.

Konsekuensinya, akan ada serangkaian aturan adimistratif dan etis bagi warga yang bergabung di PepNews. Aturan paling mendasar adalah setiap penulis wajib menggunakan identitas asli sesuai kartu keterangan penduduk. Demikian juga foto profil yang digunakan.

Kewajiban menggunakan identitas asli berikut foto profil semata-mata keterbukaan itu sendiri, terlebih untuk menghindari fitnah serta upaya melawan hoax.

Terkait etis penulisan, setiap penulis bertanggung jawab terhadap apa yang ditulisnya dan terhadap gagasan yang dipikirkannya.

Penulis lainnya yang tergabung di PepNews dan bahkan pembaca umumnya, terbuka memberi tanggapan berupa dukungan maupun bantahan terhadap apa yang ditulisnya. Interaktivitas antarpenulis dan antara pembaca dengan penulis akan terbangun secara wajar.

Agar setiap tulisan layak baca, maka dilakukan “filtering” atau penyaringan tulisan berikut keterangan yang menyertainya seperti foto, video dan grafis sebelum ditayangkan.

Proses penyaringan oleh administrator atau editor dilakukan secepat mungkin, sehingga diupayakan dalam waktu paling lambat 1x24 jam sebuah tulisan warga sudah bisa ditayangkan.

Dengan mulai akan mengudaranya v2 (versi 2) PepNews ini, maka tagline pun berubah dari yang semula “Ga Penting Tapi Perlu” menjadi CITIZEN POLITE: “Write It Right!”

Mari Bergabung di PepNews dan mulailah menulis politik!

Pepih Nugraha,

CEO PepNews